速食是指将各种原料配制、烹调、加工成半成品或熟食,经灭菌包装,稍加处理即可食用的食品。速食的种类很多,大致可分成即食食品、速冻食品、干的或粉状速食、预制菜及其他类速食。近年来方便食品购买场景不断扩宽,除了出差旅途、办公室、家庭等场景之外,外出露营、野餐等场景逐渐流行。未来,随着食品制造业的加速发展以及大众健康意识的增强,速食市场需求将更加细分、更加多元,市场规模将进一步扩大。

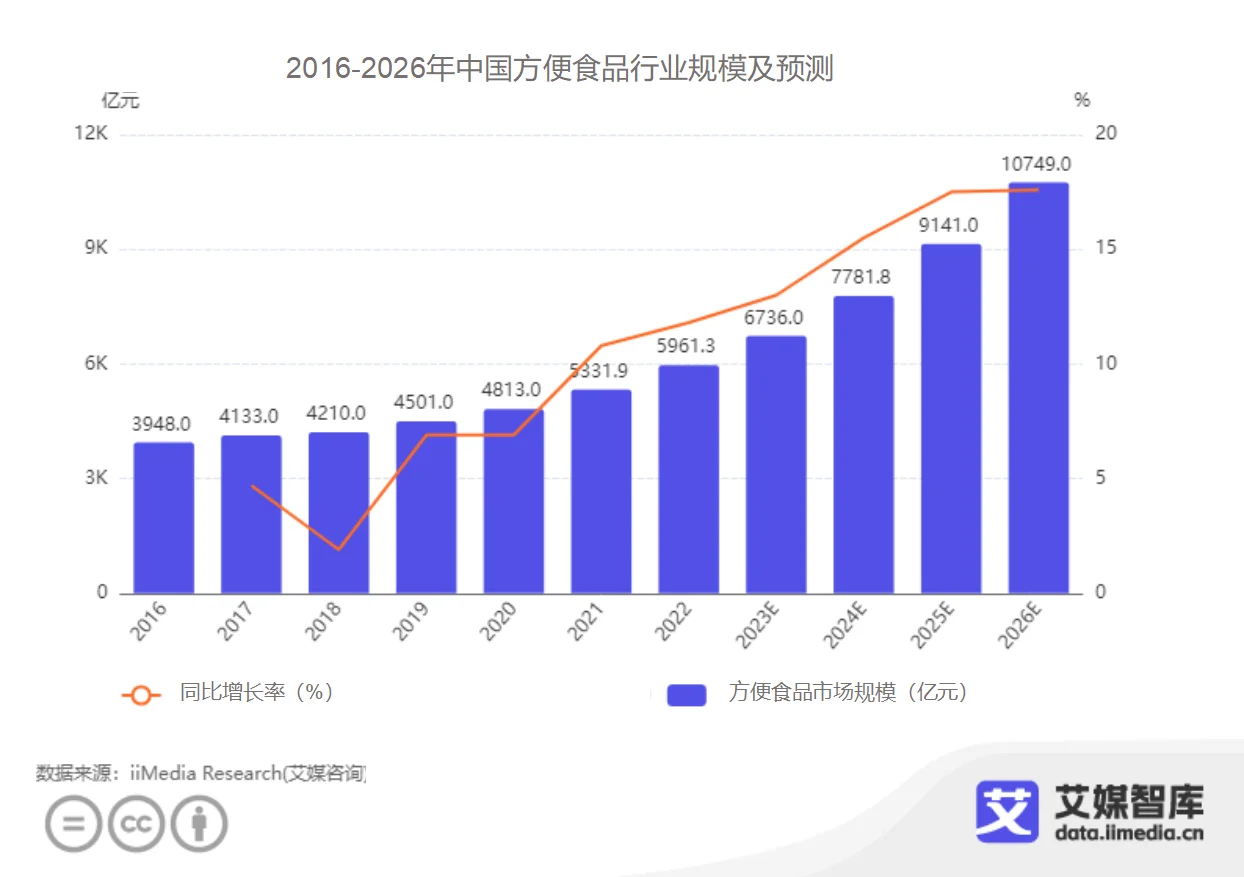

iiMedia Research(艾媒咨询)多个方面数据显示,预计2024年中国速食市场规模将达7781.8亿元,同比增长15.5%,2026年中国速食市场规模将突破1万亿元大关。近年来中国速食市场规模持续扩大,并且增速整体稳步上涨。在快节奏的生活中,以年轻一代为代表的主力花钱的那群人更看重生活的便捷性,为中国速食的发展创设了良好的条件。

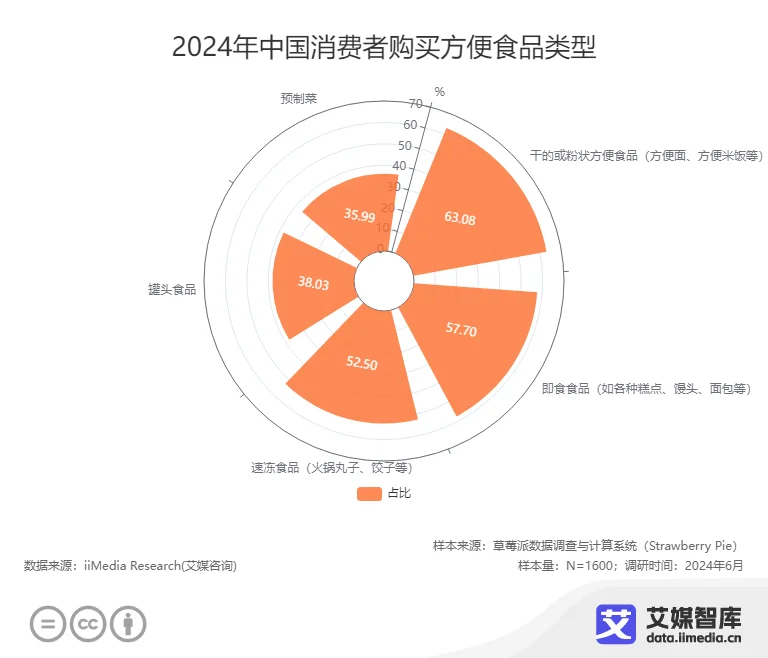

iiMedia Research(艾媒咨询)多个方面数据显示,在2024年中国消费者购买速食类型中,63.08%消费者选择干的或粉状速食(如方便面、米饭等),57.70%消费者选择即食食品(如各种糕点、馒头、面包等),52.50%消费者选择速冻食品(如火锅丸子、饺子等),38.03%消费者选择罐头食品,35.99%消费者选择预制菜。

在中华文明的文化语境中,中华传统饮食观念深入人心并对中国消费者的消费行为、饮食文化产生了重要的影响。以面条和米饭为代表的传统主食占比居速食的第一位,而以糕点为代表的即食食品和以火锅丸子为代表的速冻食品虽然都能满足果腹的需求,但仍然位于传统主食之后。此外,速冻食品、罐头食品与预制菜都受到了“储存时间长”“添加防腐剂”等“不新鲜不健康”属性的限制。虽然预制菜位于所有速食的最后一位,但其占比达到了35.99%,间接反映了公众对预制菜态度的转变——从坚决到可接受,也说明预制菜在中国速食市场仍然有较为广阔的发展空间。

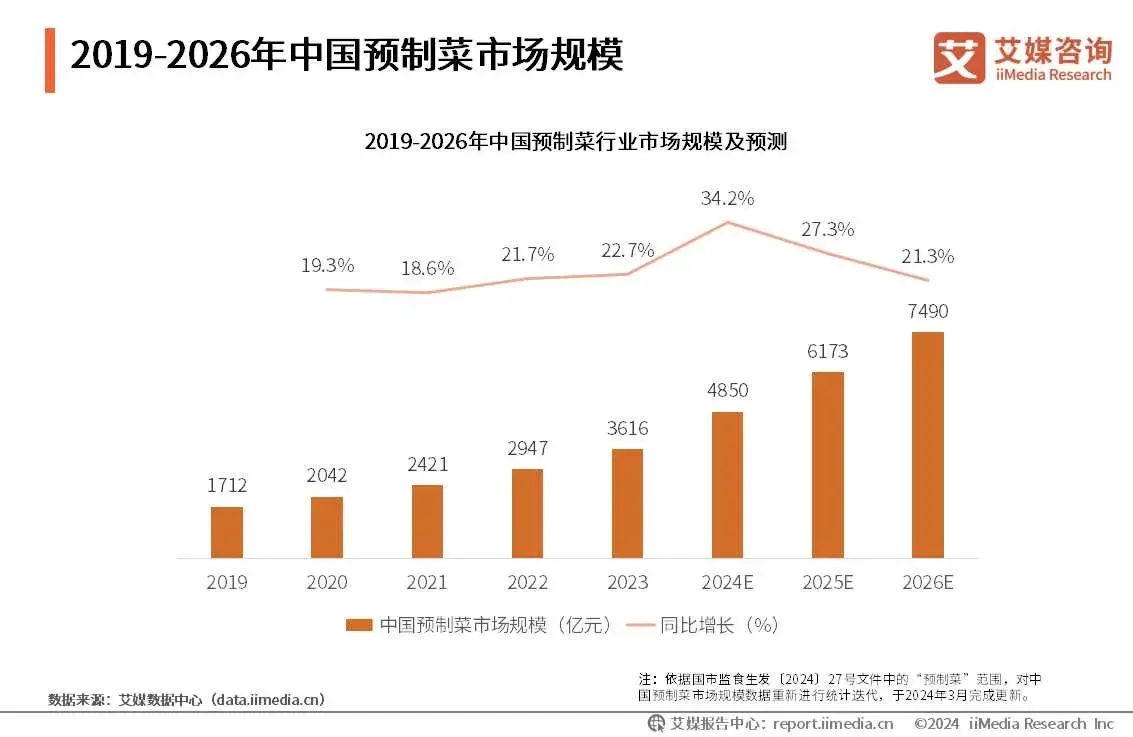

与中国速食市场规模相比显而易见,预制菜市场规模增速高于速食市场规模增速,预制菜在中国速食市场中的占比将逐步提升,最终成为中国速食重要的组成部分之一。中国速食市场之间的竞争激烈,罐头食品、速冻食品以及即食食品等其他速食想要保持自己的市场占有率、不被时代和消费的人抛弃,需要与时俱进,积极围绕消费者需求来做转型升级。对预制菜而言,虽然市场预期积极,但是不能因此而固步自封。预制菜相关企业要在速食市场占据之地,必须从生产抓起,把握食品营养和消费的人饮食安全。

2024年中国花了钱的人速食较去年消费频率变化

iiMedia Research(艾媒咨询)多个方面数据显示,在2024年中国花了钱的人速食较去年消费频率变化中,44.16%消费者消费频率增长10%以内,25.23%消费者消费频率增长10%-30%,21.71%消费者消费频率不变,4.82%消费者消费频率下降10%以内,2.41%消费者消费频率增长30%以上,1.30%消费者消费频率下降10%-30%,0.37%消费者消费频率下降30%以上。

消费频率较去年有所增长的消费者超半数,体现出大部分中国花了钱的人速食消费保持积极正面的态度。其中44.16%消费者消费频率增幅保持在10%以内,说明中国速食市场规模增速总体较缓。但是,仍有近10%的消费者选择降低对速食的消费频率,这部分人群是未来中国速食市场规模逐步扩大的重要突破口之一,也反映出中国速食仍存在劝退消费者的不足之处。

2024年中国花了钱的人速食消费频率下降的原因

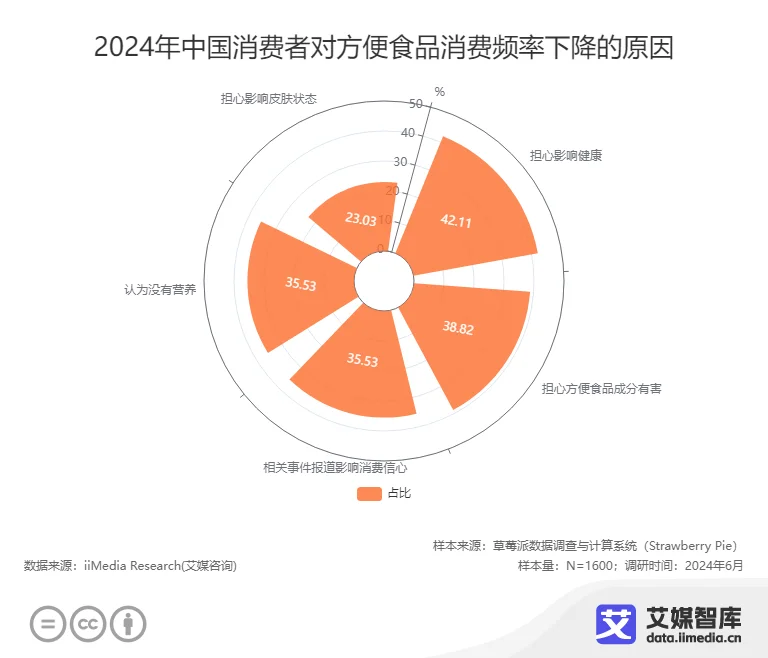

iiMedia Research(艾媒咨询)多个方面数据显示,在2024年中国花了钱的人速食消费频率下降的原因中,42.11%消费者表示担心食用速食影响健康,38.82%消费者表示担心速食成分有害,35.53%消费者表示相关事件报道影响了对速食的消费信心,35.53%消费者认为速食没有营养,23.03消费者表示担心食用速食影响皮肤状态。

健康饮食是居民生活的重中之重,也应该成为食品生产的重中之重。消费者减少消费速食的举动很大程度上来源于对食品安全的忧虑,部分消费者认为速食对身体无益,更有甚者认为速食对身体有害。对此,速食企业一方面要守住食品安全红线,关注食品研发生产;另一方面要做好公关和营销活动,减轻负面报道对自身的影响。此外,从消费者降低对速食消费频率的原因中,企业也能够找到未来发展的策略——在保障食品安全的基础上为速食创造美容、养生等附加价值,使其向高端化、健康化、营养化迈进。

手机网站

微信公众号

微信二维码

总部:

总部: 加盟:

加盟: 总机:

总机: 邮箱:

邮箱: